2020年中国农药中间体趋势,含氟类专用中间体是

一、农药中间体行业发展概述

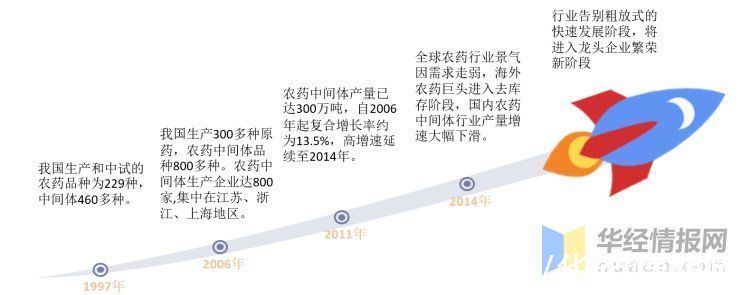

1、发展历程

上世纪90年代,国家和企业加大对农药工业的投入,进而拉动了我国农药中间体的快速发展。2006年至2014年我国农药中间体行业凭借较发达国家更低的生产成本、较其他发展国家更完整的产业配套与更先进的技术,承接了发达国家农药中间体产业的产业转移,迅速拉动了我国农药中间体和原药行业的增长。2014年起由于全球农药行业需求走弱,海外农药巨头进入去库存阶段,国内农药中间体产量、产值增速大幅下滑。此外在2015年之后,环保高压迫使大量不规范的中小企业停产,行业告别粗放式的快速发展阶段。

中国农业中间体发展历程

资料来源:公开资料整理

2、政策背景

国内农药行业起步较晚,并且经历过高毒农药主导产品结构的阶段,国家投入了大量的资金来支持国内农药行业的建设,并出台了一系列的规定,促进我国农药向减量、减毒、减残留方向发展。我国目前已经成为全球第一的农药生产国,但是多年来一直处于“多小散乱”的状态,整体表现“大而不强”,海外的农化巨头更多情况下是我们的主要客户而非竞争对手。

资料来源:公开资料整理

二、产业链整体状况分析

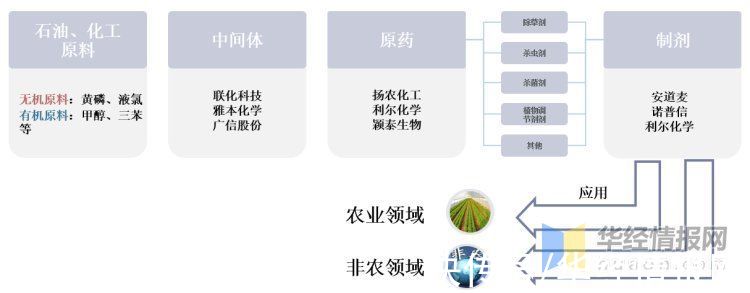

农药产业链整体结构为“石油/化工原料-中间体-原药-制剂”,未来国内农药行业将呈现原药、制剂一体化发展的趋势。通过上游黄磷、液氯等无机原料和甲醇、三苯等有机原料加工生成农药中间体,再进一步生成农药原药。目前,全球约60%的原药来自中国,而中国企业的制剂生产则较少。在中国化工集团吸收合并安道麦、先正达后,全球农药竞争格局有望逐渐改变。

农药中间体产业链图谱

资料来源:公开资料整理

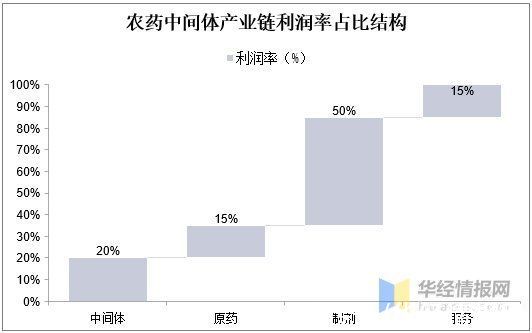

农药产业链利润分配呈现出“微笑曲线”的特点:制剂占据50%、中间体20%、原药15%、服务15%。制剂在农药产业链利润分配中占据绝对地位,发展农药制剂也是未来的大势所趋。大型跨国公司掌握着原创的原药生产与加工工艺,并具备制剂登记及销售渠道,产业链一体化优势显著;而国内企业则主要做中间体、仿制原药加工等。

资料来源:公开资料整理

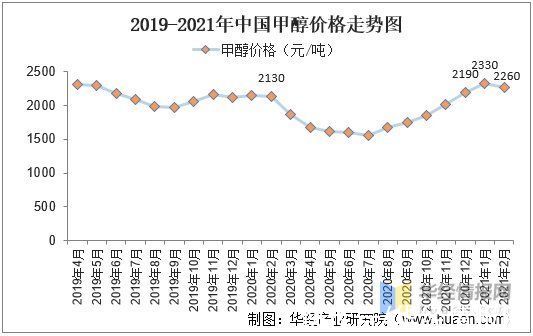

1、上游价格

甲醇作为农药中间体上游关键原材料,其市场价格在一定程度上对农药中间体的成本和产量有着较大影响。数据显示,自2020年2月起,甲醇价格受疫情影响较大,市场价格大幅度下降,8月起随着疫情逐步结束,市场逐步回暖,价格逐步上涨,到2021年甲醇市场价格达每万吨2260元。

资料来源:中国化工石油和化学联合会,华经产业研究院整理

2、下游状况

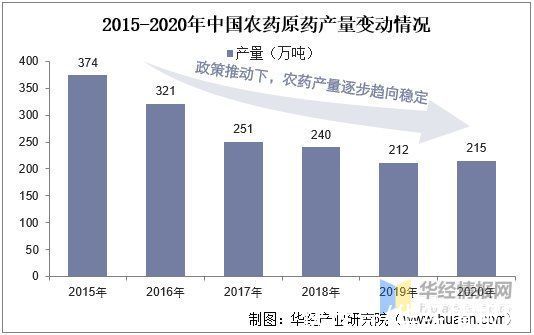

随着农业农村部等政策推动下,我国农药向减量、减毒、减残留方向发展,农药原药产量越发趋向稳定。根据数据显示,2020年我国农药原药产量为215万吨,同比2015年减少159万吨,减少近三分之一。我国农药市场越发趋向竞争有序,行业稳步发展。

资料来源:公开资料整理

三、农药中间体市场现状

1、消费量

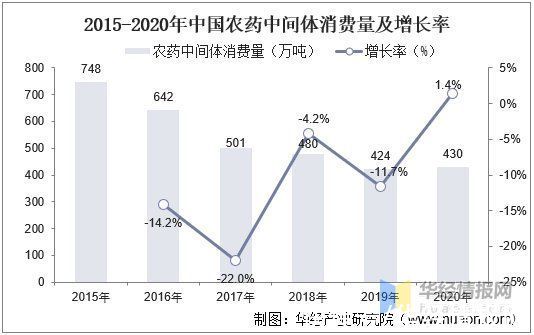

就我国农药中间体消费量变动情况而言,受整体政策方向驱动和下游需求下降影响。我国农药中间体消费量自2015年起稳步下降,到2019年仅为424万吨,2020年市场逐步稳定,行业逐步规范化,有序竞争。

资料来源:公开资料整理

2、价格状况

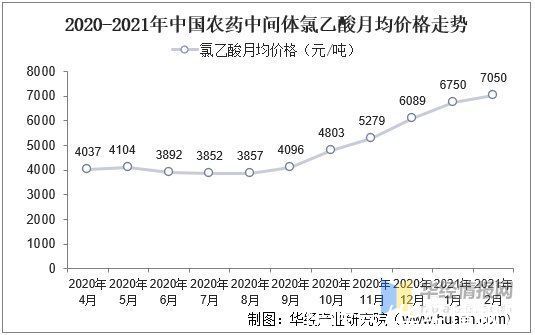

就我国农药中间体价格而言,以农药中间体氯乙酸为例,氯乙酸是作制取乐果,萘乙酸,硫氰醋酸,异茨酯,除草剂2,4D,除莠剂等的关键中间体。根据Choice数据显示,受上游原材料成本价格变动影响,我国自2020年8月,农药中间体氯乙酸价格不断上升,2021年2月已上升至7050元/吨。

资料来源:chioce,华经产业研究院整理

四、农药中间体企业格局

就我国农药中间体行业企业格局而言,在国内政策减毒大趋势下,农业中间体相关企业承接产业转移,企业数量反而有所上升。数据显示,2015-2019年我国农药中间体相关企业数量逐年增长,从63家到251家。2020年新增企业大幅度减少,主要是在疫情影响,农业整体的不景气等原因造成。

文章来源:《农药》 网址: http://www.nyzzs.cn/zonghexinwen/2021/1013/1269.html